Skattemanden holder ikke op, bare fordi du er gået på pension

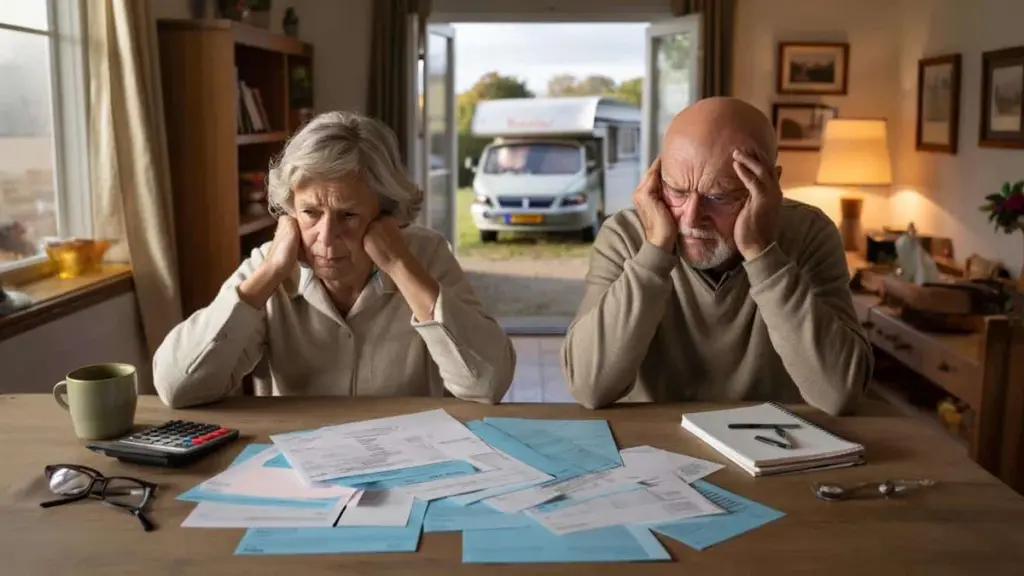

Vækkeuret kan blive i skuffen, motorvejskøen er andres problem, og din pension står – sort på hvidt – på bankkontoen. Indtil det brev dukker op. Det med den tørre besked: "Årsopgørelse, pensionsår." Du læser det tre gange. Skat? Du arbejder jo ikke længere?

Bagefter sidder du ved køkkenbordet og bladrer i papirerne, som om de skulle blive mildere af det. Du kigger på din partner, på regningsbunken, på den stigende sundhedspræmie. Tallene passer, siges der. Men noget føles skævt. Som om skattemyndighederne er rykket ind i din stue, præcis i det øjeblik du troede, livet endelig ville blive roligere.

Og så opdager du den ubehagelige sandhed.

Mange danskere tror i det stille, at skattetrykket falder, når de går på pension. Mindre indkomst, mere ro, enklere papirarbejde. I praksis følger skattevæsenet bare med dig ind i alderdommen.

Din folkepension bliver beskattet. Din tillægspension bliver beskattet. Din livrente bliver beskattet. Det sker via forskellige skattesatser og regler, som du sjældent tænkte over, mens du var erhvervsaktiv.

For mange pensionister føles det som en slags dobbelt straf. Først at betale i årtier, og så igen. Skattemyndighederne forsvinder ikke, bare fordi du stopper med at arbejde. De skifter blot ansigt.

Fra arbejdsliv til pension – og skatten følger med

Tag Henk og Marja, begge 69 år. De arbejdede hårdt hele livet og lagde altid "lidt ekstra" i en pensionsordning gennem arbejdsgiveren. "Godt til senere," stod der i brochurerne. Da tiden kom, købte de en autocamper. Endelig frihed.

Det første år efter pensionering gik fint. Men så begyndte regnestykket: folkepension i skatten, pensionskasseudbetaling, en lille livrente, plus lidt renter fra opsparing. Pludselig rykkede de op i en højere skatteklasse. Nettopensionen faldt, selvom bruttobeløbene så ens ud. Overraskelsen: over hundrede euro mindre om måneden end forventet.

De er langt fra alene. Ifølge tal fra pensionskasser undervurderer en stor del af befolkningen skattetrykket efter pensioneringen. Nettobeløbet ender ofte markant lavere end de "flotte runde tal" i pensionsoversigterne.

Systemets logik: du udskyder skatten, du slipper ikke for den

Kernen i problemet ligger i systemets grundlæggende logik. Under dit arbejdsliv nyder du typisk skattefordel ved pensionsopsparing – indbetalinger er fradragsberettigede, og formuen er beskyttet. Den fordel skal på et tidspunkt indhentes. Det "tidspunkt" er din alderdom.

Du udskyder skatten til senere – du afskaffter den ikke. Og "senere" viser sig at være præcis den periode, hvor din indkomst falder, men dine faste udgifter ikke forsvinder. Skattevæsenet kigger ikke på din fornemmelse af "nu er jeg færdig". Det kigger på din samlede indkomst, år efter år, til din sidste dag.

Den, der først opdager dette ved den første rigtige selvangivelse som pensionist, føler sig ikke sjældent ført bag lyset. Selv om det hele er forklaret et sted i det med småt.

"Jeg troede altid: hvis jeg bare gør, hvad der er rigtigt hele livet, sørger staten for, at det går godt. Nu forstår jeg, at skattevæsenet ikke kigger på mine bekymringer – kun på mine tal." – Anja (72)

Hvad du faktisk kan gøre: små valg, stor forskel

Du kan ikke ændre systemet, men du kan lære at bevæge dig med det. En af de mest effektive ting er at begynde at regne i nettobeløb mange år før du går på pension, frem for i bruttobeløb. Det lyder kedeligt, men det er ren selvbeskyttelse.

Bed din pensionskasse og din livrenteudvyder om nettoskøn – ikke bare glatte bruttosummer. Leg med scenarier: hvad sker der, hvis du stopper senere end planlagt, hvis du udbetaler en del tidligere, eller hvis din partner får folkepension efter dig? Nogle gange viser det sig, at ét ekstra arbejdsår giver mere råderum end tre dyre rådgivningsmøder.

En anden nøgle er spredning. I stedet for at lade alle dine indkomstkilder løbe på fuld styrke på én gang, kan du undersøge, om de kan fases ind over tid. Færre toppunkter betyder færre skattesurpriser.

Den enkle årlige mini-tjek

Mange fejl opstår af blind tillid til "systemet". Folk tror, det ordner sig automatisk, fordi de altid har betalt, hvad de skulle. Skat på pension føles derfor mindre presserende end huslånet eller elregningen.

Der er alligevel meget at vinde ved en simpel, hjemmelavet gennemgang. Én gang om året sætte sig roligt ned med dine årsopgørelser, din foreløbige skat og en beregningsvejledning. Det behøver ikke blive et regnearksprojekt – et kladdeblok og en lommeregner rækker langt.

Vi har alle haft det der øjeblik, hvor vi skubber et brev ned i en skuffe uden at åbne det. Udsætning giver bare mere stress. Bedre er at gøre det overskueligt: se kun på folkepension og tillægspension i dag, resten af indkomsterne i morgen. At dele det op gør det håndterbart og fjerner truslen fra tallene.

Én seriøs gennemgang om året kan gøre hele forskellen mellem "hvordan kan det være?" og "ja, det vidste jeg godt ville komme, og jeg har forberedt mig." Du behøver ikke blive skatterådgiver – du skal bare stoppe med at leve på håbet alene.

Konkrete trin du kan tage nu

- Lad en uafhængig rådgiver gennemgå din pension og dit skatteforhold – ikke kun din pensionskasse selv.

- Tjek om du går glip af skattefradrag, særligt hvis du og din partner har ulige indkomster.

- Kontroller hvert år om din foreløbige skat stadig stemmer overens med din faktiske situation.

- Overvej rækkefølgen, hvori du trækker på opsparing, livrente og pension.

- Tal med dine børn eller en betroet person, så du ikke sidder alene med årsopgørelsen.

Den, der tager disse skridt, køber sig ikke et skattefrit pensionstilværelse. Men nok et roligere hoved. Og det tæller måske mest i en alder, hvor energi er kostbar.

At dele den ubehagelige sandhed gør den lettere at bære

Skatten i alderdommen er ikke en fejl i systemet – det er et bevidst valg om, hvordan samfundet finansierer sin velfærdsstat. Den virkelighed skaver, særligt for generationer, der troede: "Hvis jeg bare gør, hvad der er rigtigt, går det nok."

Måske er det egentlige chok ikke, at du stadig betaler skat. Men at ingen nogensinde rigtig – menneske til menneske – fortalte dig, hvordan det føles, når du er 70 år og din verden bliver mindre. Tal er kolde, men dit liv er varmt og rodet.

Netop derfor hjælper det at dele erfaringer. Ved køkkenbordet, i venteværelset eller i en online diskussion. Ikke som klagesang, men som navigation for hinanden. Så den næste generation af pensionister ikke stirrer åbenmundet på deres årsopgørelse, men tænker: "Ja, det vidste jeg ville komme – og jeg har tilrettelagt mine valg derefter."

Måske starter det med ét enkelt spørgsmål til dig selv: Hvis skattevæsenet regner med mig til min sidste dag, vil jeg så blive ved med at lade, som om det ikke er tilfældet? Eller er det tid til at tage den samtale – med mig selv, min partner, mine børn – for alvor?

| Nøglepunkt | Detalje | Relevans for dig |

|---|---|---|

| Skat stopper ikke ved pensionering | Folkepension, tillægspension og livrente forbliver skattepligtige | Forhindrer naive forventninger til nettoindkomst |

| Regn i nettobeløb på forhånd | Bed om realistiske pensionsprognoser og scenarier | Giver overblik over, hvad der faktisk lander på kontoen |

| Årlig mini-tjek | Sammenlign årsopgørelser med foreløbig skat | Undgår ubehagelige efterbetalinger og overraskelser |

Ofte stillede spørgsmål

- Skal jeg altid betale skat af min folkepension? Ja, folkepension er skattepligtig indkomst. Du betaler dog typisk lavere sociale bidrag end før pensionering, så det samlede skattetryk kan være lidt mildere.

- Hvorfor er min nettopension lavere end pensionsoversigten lovede? De fleste oversigter viser bruttobeløb. Først efter fradrag af skat, sundhedsbidrag og eventuelle egne indeholdelser fra pensionskassen ser du det reelle beløb på din konto.

- Kan jeg gøre noget for at betale mindre skat efter pensionering? Du kan sprede indkomster, lade udbetalinger begynde på forskellige tidspunkter og udnytte fradrag bedre. Du kan ikke undgå det helt, men timingen kan du til tider påvirke.

- Er det fornuftigt at arbejde lidt efter pension, selv om jeg betaler mere skat? Ekstraindtægt giver som regel mere netto, selv om en del går til skat. Det handler om balancen mellem penge, energi og arbejdsglæde.

- Hvor kan jeg få uafhængig hjælp uden at bruge en formue? Start med din pensionskasses gratis overblik, skattevæsenets rådgivningstelefon og rådgivningstilbud fra fagforeninger eller ældreorganisationer. Ved mere komplekse forhold kan ét møde med en finansiel rådgiver være pengene værd.