En stille forandring med store konsekvenser

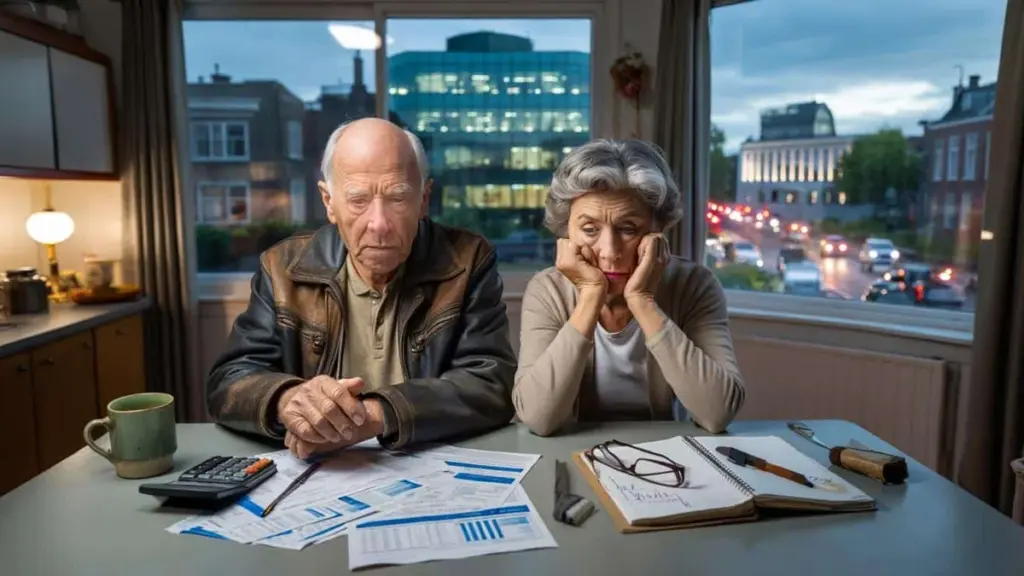

Forestil dig en ældre mand i en slidt læderfrakke, der sidder med et bundt papirer foran sig — pensionsoversigter, breve fra hans fond, spørgsmål han endnu ikke helt forstår. På den anden side af disken smiler en medarbejder venligt, men budskabet er klart: "Fra 2026 ændres der meget ved din udbetaling."

Han rynker brynene. "Hvad mener du med mindre? Jeg har betalt til det hele mit liv." Medarbejderen skubber et udprint med tabeller og blå grafer hen imod ham. Han tager brillerne frem, men tallene danser for øjnene af ham. Det eneste, der hænger fast: hundredvis af kroner om året. Nedad.

Det er ikke bare et spørgsmål om penge. Det handler om spillereglerne, der ændres præcis når man troede, kampen var slut. Og det er dér, den egentlige historie begynder.

Pensioner under forandring: hvad der virkelig sker i 2026

Det nye pensionssystem er ikke længere en abstrakt plan — det er en dato i kalenderen. 1. januar 2026 er det tidspunkt, hvor millioner af pensionister kan opleve, at deres månedlige udbetaling begynder at svinge. Ikke med et dramatisk brag, men med en stille forskydning, der først mærkes i budgettet måneder senere.

Mange vil først opdage det, når regningen fra energiselskabet pludselig strammer. Eller når den årlige ferie til familien i udlandet bliver til en uges campingtur i stedet. Det handler ikke kun om beløb. Det handler om rytme, vaner og små selvfølgeligheder, der kommer under pres.

Det nye system gør pensionsudbetalingerne mere bevægelige. Udbetalingerne knyttes tættere til investeringsresultater og renteudviklingen. På papiret betyder det: større chance for stigning i gode år, men langt svagere beskyttelse i dårlige år. I praksis føles det som usikkerhed. Hvor løftet om stabilitet tidligere dominerede, glider risikoen nu umærkeligt over til dem, der har mindst råderum til at tilpasse sig.

Tag Ria (72) som eksempel. Tredive år på samme arbejdsplads, altid fuldtid, altid trofast indbetalt til pensionen. Hun har ikke en kæmpe pension, men nok til at dække husleje, dagligvarer, sundhedsudgifter og en tur ud med børnebørnene. Sidste år fik hun et brev: i det nye system kan hendes udbetaling svinge.

Hun ringede til sin pensionsfond. "Hvad betyder det i kroner?" spurgte hun. Svaret var undvigende — scenarier, gennemsnit, sandsynligheder. Men én sætning blev hængende: i et dårligt år kan det nemt betyde hundredvis af kroner færre. For en person med en beskeden pension er det ikke en "udsving". Det er forskellen mellem at leve uden bekymringer og at tælle øre til sidst på måneden.

Ifølge beregninger fra pensionseksperter kan millioner af pensionister i dårlige år gå 300 til 800 euro tilbage om året. Ikke alle på én gang, ikke hvert år — men nok til at ramme en bred gruppe. Og imens høster andre strukturelt fordele af systemet.

Ser man nærmere på pengestrømmene, tegner der sig et mønster. Banker opkræver gebyrer på investeringsprodukter, pensionsfonde betaler høje honorarer til kapitalforvaltere, og statskassen drager fordel af skatteindtægter fra pensionsformue og afkast. Mens risikoen flyttes over på pensionisterne, forbliver de faste indtægter hos de finansielle institutioner bemærkelsesværdigt stabile. Det føles bittert — særligt når man husker på, at mange pensionister allerede har afgivet al deres "forhandlingsstyrke" da de gik på pension.

Sådan forbereder du dig på en pension, der kan skrumpe

Den hårde sandhed er, at det nye system kommer — med eller uden vores forståelse for det. Men du kan tage konkrete, små skridt for ikke at blive fuldstændig overrasket. Start med noget enkelt: find ud af, hvad du modtager brutto og netto hver måned, og sæt det op mod de scenarier, din pensionsfond skitserer for 2026 og frem.

Selvom det føles ubehageligt, så ring og spørg. Stil de "dumme" spørgsmål — de er aldrig rigtig dumme. Bed specifikt om beløb i kroner, ikke kun procenter. Procenter siger ingenting, når du står ved grønthandleren. Kroner gør.

Lav derefter en simpel liste over dine faste udgifter: husleje eller boliglån, energi, dagligvarer, sundhedsforsikring, telefon, selvrisiko. Intet kompliceret regneark — en notesblok er nok. Se, hvad der er tilbage, hvis din udbetaling falder med tredive eller halvtreds kroner om måneden. Ikke for at skræmme dig, men for at se, hvor der stadig er lidt råderum. Selv en smule overblik giver mere ro end uklar ængstelse.

Vi har alle prøvet at vente med at kigge på kontoudtoget, til kontoen næsten var i minus. Penge er følelsesladede — særligt når det meste af livet allerede ligger bag dig. Men det betaler sig at gennemgå den smule ubehag nu. Sæt dig ned med en kop kaffe og en times uforstyrret tid, helst med din partner eller et af dine børn, og tal om, hvad der virkelig er uundværligt, og hvad der er knap så helligt.

Kig dernæst efter små muligheder for en ekstra buffer. Har du en gammel opsparingskonto, en livsforsikring der udløber, eller måske et værelse, der lejlighedsvis kunne udlejes? Ikke alle har den mulighed, men nogle gange gemmer der sig noget uventet. Et par hundrede kroner ekstra om måneden kan være et sikkerhedsnet, når pensionsudbetalingen begynder at vakle.

"Jeg føler mig tit dum, når jeg læser de der pensionsbreve," fortalte en pensioneret lærer. "Men dum er jeg ikke. Systemet er bare ikke lavet til at blive forstået af almindelige mennesker."

Den sætning rammer noget præcist. For under frustrationen ligger ikke kun økonomisk frygt, men også en følelse af at være udelukket fra beslutninger, der styrer ens eget liv. Det hjælper at dele problemet op i overskuelige bidder — og at tillade sig selv, at man ikke behøver forstå alt for at træffe bedre valg.

- Bed én gang om året om et pensionsoversigt på klart dansk.

- Planlæg en samtale med en uafhængig finansiel rådgiver — eventuelt sammen med venner for at dele udgiften.

- Skriv med egne ord ned, hvad der ændrer sig i din situation i 2026.

- Tjek om du har ret til boligstøtte eller andre tilskud, hvis din indkomst falder.

- Tal med familien om, hvilke faste udgifter der reelt kan deles.

Ingen vil redde dig, hvis du ikke selv tager de første skridt. Det lyder hårdt, men det er også befriende. Du behøver ikke blive økonom. Du behøver bare at vide nok til ikke at være fuldstændig udleveret til breve fyldt med fagsprog og flotte løfter om "langsigtet afkast".

Hvem vinder, hvem taber — og hvorfor det vedkommer os alle

Et ubehageligt spørgsmål hænger over pensionsdebatten: når millioner af pensionister løber en øget risiko, hvem opsamler så den sikkerhed, de mister? Se på pengekæden. Store banker og kapitalforvaltere tjener på at forvalte pensionsformuer. Deres honorarer er ofte procentbaserede, så deres indtægter stiger i takt med den forvaltede kapital — uanset om din udbetaling det år er gået op eller ned.

Statskassen tjener via skat på pensionsudbetalinger, kapitalgevinster og moms på tjenester relateret til finansiel rådgivning og forvaltning. Det er ikke unaturligt i sig selv — sådan fungerer systemet. Men det skurrer ekstra, når folk med knappe udbetalinger skal give afkald, mens de store finansielle aktører har kontraktligt sikrede indkomststrømme. Det føles som en ulige byttehandel: du får usikkerheden, de beholder gebyret.

Pensionsdebatten føres ofte teknisk. Risikofordeling, diskonteringsrente, dækningsgrad, soliditetsreserver. For den, der til daglig tænker på husleje, medicin og mad, lyder det som et fremmed sprog. Alligevel rører det direkte ved det, man vågner op til hver morgen: kan jeg fortsætte med at leve, som jeg gør nu? Det gør det til et moralsk spørgsmål, ikke kun et økonomisk.

Kernen er måske denne: pension er udskudt løn, ikke en gave. Det er penge, som lønmodtagere har indbetalt i årtier i forventning om, at det senere ville give en stabil base. Når den base forvandles til et finansielt gyngestativ, er der god grund til mere offentlig indignation. Ikke bare anonym utilfredshed ved fødselsdagsfester, men reelle spørgsmål til fonde, banker og politikere.

Den gruppe, der rammes, er enorm: fra tidligere håndværkere til tidligere lærere, fra sygeplejersker til kontormedarbejdere. Mennesker der holdt samfundet kørende i årtier. Deres pension er ikke bare et finansielt produkt — det er også en form for anerkendelse. Når netop de skal give afkald, mens bankernes balancer og statens budgetter fortsat ser pæne ud, opstår der en kløft, der ikke kan lukkes med en brochure eller en oplysningskampagne.

Måske er det tid, at pensionister begynder at se sig selv som det, de allerede er: et mægtigt kollektiv. Millioner af mennesker kan stille spørgsmål, underskrive petitioner, deltage i høringer og sætte deres kryds ved valg. Ikke af nostalgi for "det gamle system", men ud fra en klar erkendelse: et samfund kendes på den måde, det behandler sine ældre. Det bør vi alle have en mening om — også selvom vi endnu ikke er pensionister selv.

Den, der stadig er midt i arbejdslivet, kan fristes til at skyde det fra sig: "Det er noget for senere." Men pension handler ikke kun om ældre. Det handler om tillid til spillereglerne, om hvorvidt man kan regne med en vis bund, når man selv engang ikke længere kan møde på arbejde hver dag. I dag er det dine forældre eller naboer — i morgen er det dig selv.

Den samtale om, hvad "fair" egentlig betyder i en tid med lave renter, høje bankprofitter og en stat der vender hver krone tre gange, er kun lige begyndt. De hundredvis af kroner om året, der nu ser ud til at forsvinde, er ikke abstrakte tal. Det er manglende logopædibehandling til et barnebarn, en togreise der ikke bliver bestilt, et tandlægebesøg der udskydes. Tal med ansigter.

Det er måske det, vi kollektivt har glemt i den teknokratiske debat om pensionssystemer: at bag hvert "fald på 3 procent" sidder et menneske med ét valg færre. Og at vi sammen kan bestemme, om vi finder det acceptabelt. Eller ej.

| Nøglepunkt | Detalje | Hvad det betyder for dig |

|---|---|---|

| Svingende udbetalinger | Pensionen knyttes tættere til investeringsresultater og renter | Forstå om din månedlige indkomst kan falde fremover |

| Vinderne i systemet | Banker, kapitalforvaltere og statskassen beholder ofte stabile indtægter | Forstå hvorfor du bærer risikoen, mens andre beholder deres gebyr |

| Dit eget handlerum | Enkle skridt: overblik, scenarier, tilskud, uafhængig rådgivning | Ved konkret hvad du kan gøre i dag for ikke at blive taget på sengen |

Ofte stillede spørgsmål

- Mister jeg garanteret pension fra 2026? Nej, ikke alle går automatisk tilbage. Men sandsynligheden for udsving — både opad og nedad — bliver større, og i dårlige år kan det dreje sig om hundredvis af kroner om året.

- Hvorfor tjener banker og staten på det her? Fordi deres indtægter typisk baseres på forvaltet kapital og skatteregler — ikke på din individuelle udbetaling. Deres pengestrømme er derfor mindre afhængige af et fald i din pension.

- Kan jeg ændre noget ved overgangen til det nye system? Du kan ikke stoppe det, men du kan øve indflydelse via interesseorganisationer, høringer og politik — og i din egen situation tilpasse dig med rådgivning og en gennemgang af dine faste udgifter.

- Bør jeg hyre en finansiel rådgiver? For mange betaler én god samtale sig, særligt hvis du har flere pensionsordninger eller ejer din bolig. Vælg helst én, der arbejder fuldstændig uafhængigt og ikke lever af at sælge produkter.

- Hvad kan jeg gøre lige nu, hvis jeg er bekymret? Bed om et klart pensionsoversigt i kroner, lav en simpel liste over dine faste udgifter, og beregn hvad der sker, hvis din udbetaling falder med 250–400 kroner om måneden. Det giver dig et første billede og konkrete udgangspunkter for næste skridt.