Når dit liv bliver en linje i et regnearks-model

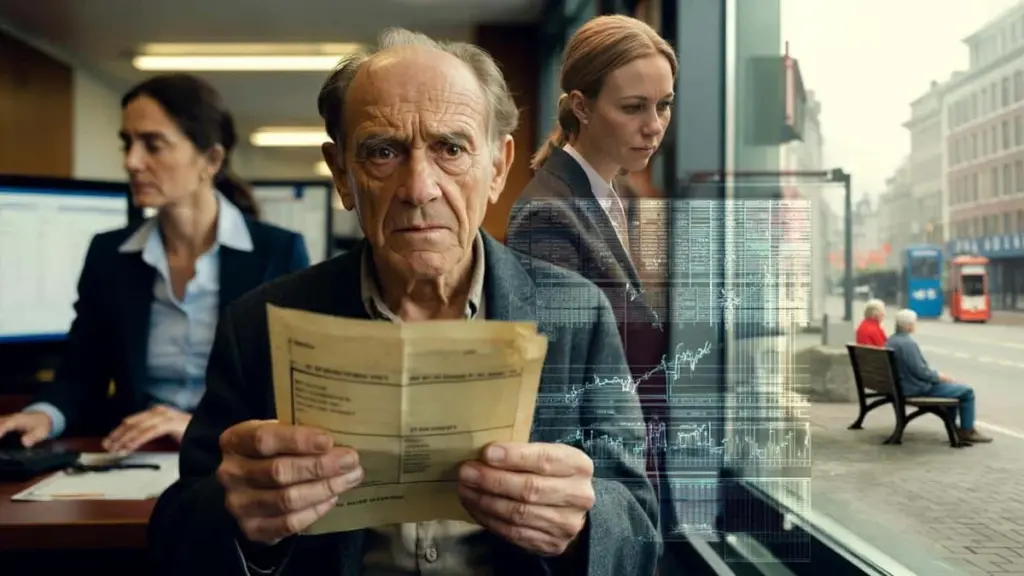

Kvinden bag skranken kigger på skærmen, rynker brynene et øjeblik og siger så med et næsten undskyldende smil: "Ifølge modellen bliver du 93."

Manden overfor hende, en pensioneret mekaniker med grove hænder, griner lidt akavet. "Så må jeg altså holde ud lidt endnu."

De taler om pension, om indbetalinger og udbetalinger – men under den lette tone summer noget koldt med: et usynligt regneark, der er med til at bestemme over hans alderdom.

Ude ved busstoppestedet sætter han sig på bænken et øjeblik. Han regner løst i hovedet, tænker på sin kone, der har brug for pleje, på stigende sundhedspræmier og på den mærkelige sætning fra brevet: "den forventede udbetalingsperiode".

Det føles, som om nogen bag lukkede døre har beregnet, hvornår hans liv finansielt set bliver "for langt". Og han spørger sig selv: hvornår bliver man egentlig for gammel til at være rentabel?

Når du i pensionsverdenen eksisterer som et profil

I pensionsverdenen eksisterer du ikke som menneske – du eksisterer som et profil. Du er en "mand, 67 år, mellemindkomst, partner, ejerbolig, moderat risikoprofil". Med den pakke data bliver du puttet ind i en model, der beregner, hvor mange penge der må strømme til dig og over hvor lang tid.

De modeller er ikke nødvendigvis ondskabsfulde. De er blot kolde. De elsker gennemsnit, dødssandsynligheder og grafer, der pænt stiger og falder. I den sammenhæng er du ikke en bedstefar, der kører sit barnebarn til fodbold – du er en forventet udbetalingsperiode med en bestemt omkostning pr. år.

Et pensionsfond vurderer eksempelvis: en person på 67 lever i gennemsnit knap 19 år endnu. Til det hører sundhedsudgifter, inflation, investeringsafkast og en buffer "for en sikkerheds skyld". Inden for det regneskema besluttes det fuldstændig rationelt, hvad din månedlige pension må udgøre, uden at det hele braser sammen. Menneskelig ubehag passer bare ikke særlig godt ind i et regneark.

For gammel, for dyr? Den glidende grænse for 'rentabel'

Tag aldringen i samfundet som eksempel. Vi lever længere, holder os raskere længere – men koster til gengæld ofte mest i livets allersidste år. For pensionsadministratorer og sundhedsforsikringsselskaber er det en tikende regneteknisk tidsbombe.

Et eksempel, der ofte dukker op i politiske dokumenter, handler om de "sidste leveår". Her afholdes de højeste sundhedsomkostninger – sommetider hundredtusindvis af kroner pr. person. I interne scenarier kigges der tørt på det: hvad nu, hvis folk i gennemsnit lever tre år længere end forventet? Det er ikke filosofiske samtaler – det er slides med røde tal.

Sådan opstår der en mærkelig spænding. På den ene side fejrer vi, at vi lever længere end nogensinde. På den anden side forskydes der i modellerne en usynlig linje: det punkt, hvor nogen finansielt koster mere, end vedkommende "indbetaler" eller "retfærdiggør" inden for puljen. Ingen siger det højt på den måde, men spørgsmålet ulmer: hvornår bliver et liv i finansielle termer et dyrt projekt?

Hvordan pensionsberegningsmodeller egentlig ser på din alderdom

I bund og grund er pensionsmodeller store maskiner fyldt med antagelser. Forventet levetid, rente, investeringsafkast, inflation, lønudvikling, sundhedsudgifter – alt tildeles en sandsynlighed og et scenarie. Ud af det ruller et slags "sandsynligt liv", som dit pensionsbeløb baseres på.

Et simpelt eksempel: forestil dig, at modellen forventer, at du bliver 90. Så bliver din opsparing fordelt frem til 90 med en sikkerhedsmargen. Bliver du 95, "passer" modellen ikke længere. Udgifterne fortsætter, mens de indbetalte midler egentlig burde have været brugt op.

Hvad mange ikke ser: pensionsfonde regner ikke kun med dig, men med hundredtusindvis på én gang. De spiller med gennemsnit. Nogle dør omkring de 70, andre rammer de 100. Så længe totalen bare stemmer. Og et sted i det totale regnestykke tages der implicit en chance på, hvornår dit liv finansielt set "burde" være afsluttet – uden at nogen nogensinde siger det til dig direkte.

Hvad du faktisk kan gøre i en verden af kolde modeller

Du kan ikke stoppe modellerne, men du kan få dem til at arbejde for dig. Start med noget helt enkelt: læs dit pensionsoversigt grundigt én gang om året. Ikke bare skimme det, men bruge fem minutter på roligt at se på beløbene, scenarierne og alderen.

Ring til din pensionsadministrator og stil et direkte spørgsmål: "Hvad antager I egentlig om min forventede levetid?" Du får måske ikke et præcist tal, men du får ofte forklaring på de antagelser, der ligger til grund. Den ene telefonsamtale kan ændre hele din fornemmelse af alderdommen, fordi du forstår, hvilken tankeramme du er placeret inden for.

Det andet skridt: lav din egen mini-model, meget enklere end fondens. Tag pen og papir eller et simpelt regneark og skriv ned: hvilket nettobeløb pr. måned ville du egentlig kunne leve anstændigt for som 70-, 80- og 90-årig? Vær hverken for optimistisk eller overdrevent pessimistisk.

Kig derefter på dine faktiske indkomster: folkepension, arbejdsmarkedspension og eventuelt opsparing eller en frigjort bolig. Hænger det sammen? Er der for stort et hul, kan du stadig nå at justere – arbejde lidt længere, bo billigere, reducere faste udgifter. Ikke alt kan styres, særligt ikke hvis helbredet svigter, men den værste chok kan sommetider dæmpes ved at kigge på det i tide.

Du kender sikkert følelsen af at sidde til et bank- eller pensionsmøde og efter ti minutter tænke: "Hvad taler I egentlig om?" Sig det højt. Spørg: "Kan du forklare det, som om jeg er 15 år gammel?" En rådgiver, der ikke vil eller kan det, fortjener ikke din tillid.

"En model er aldrig sandheden. Den er et forsimplet kort over et landskab, der i virkeligheden er langt mere rodet og menneskeligt."

For ikke at lade dig drive rundt af den kolde logik i de kort, kan en lille personlig liste hjælpe:

- Hvad har jeg reelt brug for for at føle mig tryg i min alderdom?

- Hvilke faste udgifter kan jeg eventuelt skære væk, hvis det går galt?

- Hvem kan jeg tale åbent med om penge og at blive ældre?

- Hvad vil jeg absolut ikke gå på kompromis med, selv hvis det bliver stramt?

- Hvem må repræsentere mig, hvis jeg ikke længere kan overskue det selv?

Den følelsesmæssige pris ved et liv, der virker "for dyrt"

Der er noget under alle de modeller, som der tales alt for lidt om: skam. Skammen hos den ældre kvinde, der ikke vil være sine børn til besvær. Skammen hos den mand, der tror, han har slået fejl, fordi hans pension "skuffer".

Når du år efter år modtager breve med grafer, der afbilder dine "scenarier", kan du umærkeligt begynde at se dig selv som en udgiftspost. Særligt når medierne banker på stigende sundhedsudgifter og "pres på de kollektive ressourcer". Det kryber ind i tankerne: er jeg snart bare for dyr?

Men det spørgsmål er i sig selv et produkt af modellogikken. Et menneske er ikke en forretningssag. Din værdi ligger ikke i, hvad du stadig kan præstere, eller hvad du koster – den ligger i det levede liv, historierne og relationerne. Alligevel er det godt at holde sig skarp: systemer, der arbejder med tal, glemmer det indimellem.

Netop der opstår der rum for samtale. Med dine børn, med en god ven, med en finansiel rådgiver, der rent faktisk taler menneskeligt. Ikke kun om euro og kroner, men også om grænser: hvor langt vil du behandles? Hvad mener du om dyr pleje i dine sidste år?

Det er ubehagelige emner. Alligevel kan de give dig en slags indre ro, som ingen model kan beregne. Du vender rammen om: ikke "hvornår bliver jeg for dyr?", men "hvordan vil jeg have, at mine sidste år ser ud – uanset hvad det koster?" Og så kommer tallene bagefter, som et redskab, ikke som en dommer.

Fordi nyheds- og sociale feeds er fyldt med angstprovokerende overskrifter om pensions- og sundhedsunderskud, er det fristende at klikke væk og scrolle videre. Men den egentlige gevinst ligger i at blive et øjeblik ved ubehaget. Ikke for at gå i panik, men for at gøre noget lille: en samtale, et telefonopkald, en notits på papir.

Modellerne bliver mere komplekse, graferne mere farverige, dashboardene klogere. Vi lever længere med flere medicinske muligheder og højere priser. I den blanding er det nemt at se sig selv som et nummer.

Måske begynder det at ældes værdigt med én simpel, hårdnakket tanke: jeg er mere end jeres regneark. Og med valget om ikke bare at føle det – men at leve det. I måden du planlægger på, den måde du taler på, og i de spørgsmål du stiller til dem, der hælder din alderdom ned i grafer. Den, der én gang har oplevet det, klikker anderledes på de næste pensionsoverskrifter i sit nyhedsfeed.

| Nøglepunkt | Detalje | Relevans for dig |

|---|---|---|

| Forventet levetid i modeller | Fonde regner med gennemsnitlige dødsaldre og scenarier | Giver indsigt i, hvordan din udbetaling bestemmes bag kulisserne |

| Din egen mini-pensionsmodel | Enkel beregning af ønskede og forventede indkomster | Gør dig mindre afhængig af anonyme beregninger |

| Samtale om penge og aldring | Åben dialog med familie og rådgivere om ønsker og grænser | Mindsker angsten for at blive "for dyr" og øger din egen styring |

Ofte stillede spørgsmål

- Hvad mener pensionsfonde med "forventet udbetalingsperiode"? Det er den periode, fonden på baggrund af alder, statistik og antagelser forventer, at du vil modtage pension. Det er ikke et løfte, men et beregningsgrundlag.

- Er jeg virkelig "for dyr", hvis jeg bliver meget ældre end gennemsnittet? Nej, du er aldrig for dyr som menneske. Finansielt set kan modellen slå ugunstigt ud, men fonde regner altid med grupper – ikke med individuel "rentabilitet".

- Kan jeg se, hvilken forventet levetid de bruger for mig? Ikke altid direkte, men du kan ringe til din pensionsadministrator og spørge om de anvendte dødelighedstabeller og antagelser for dit fødselsår.

- Har det virkelig så stor effekt at gå senere på pension? Ja, ofte. Nogle få år mere på arbejdsmarkedet betyder færre udbetalingsår og mere indbetaling, hvilket kan øge den månedlige udbetaling betydeligt.

- Hvad hvis jeg synes, det hele er for kompliceret? Find en person, der vil gennemgå det med dig i et almindeligt sprog: en betroet person, en frivillig i lokalmiljøet eller en uafhængig finansiel rådgiver, der tager timeløn frem for provision.