En stille forandring med store konsekvenser

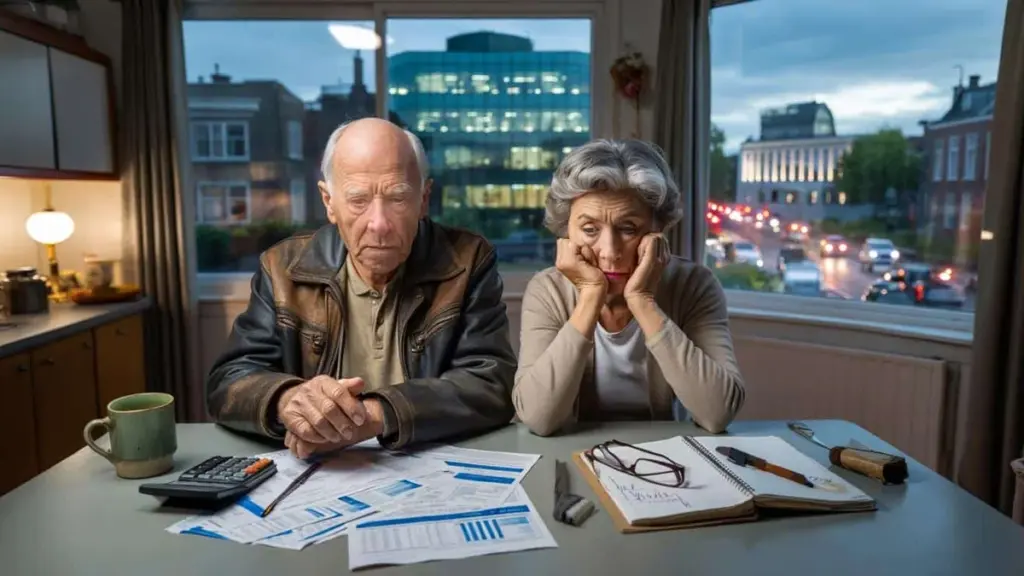

I hænderne holder de mapper med pensionsoversigter, breve fra deres fond og spørgsmål, de endnu ikke selv helt forstår. På den anden side af skranken smiler en medarbejder venligt, men mellem linjerne hører man noget andet: "Fra 2026 ændrer der sig meget ved din udbetaling."

En mand i en slidt læderjakke rynker brynene. "Hvordan det? Jeg har da betalt til det hele mit liv?" Medarbejderen skubber et ark med tabeller og blå grafer hen imod ham. Manden tager brillerne frem fra brystlommen, men tallene danser for hans øjne. Det eneste, der trænger igennem: hundredvis af kroner. Nedad.

Udenfor bruser trafikken forbi. Indeni skælver noget, som ikke lader sig fange i tal: følelsen af, at reglerne er blevet ændret, præcis når man troede, spillet var slut for ens vedkommende. Og nøjagtig dér begynder den egentlige historie.

Pensioner under forandring: hvad der reelt sker i 2026

Det går langsomt op for folk: det nye pensionssystem er ikke længere en abstrakt plan, men en dato i kalenderen. Den 1. januar 2026 er det tidspunkt, hvor millioner af pensionister kan opleve, at deres månedlige beløb tipper. Ikke med et spektakulært slag, men med et stille skift, der først mærkes i tegnebogen måneder senere.

Mange opdager det først, når den automatiske betaling til energiselskabet pludselig strammer. Eller når årets ferie til familien i Spanien alligevel bliver til en uge i sommerhus herhjemme. Det handler ikke kun om penge. Det handler om rytme, vaner og små selvfølgeligheder, der kommer under pres.

Det nye system gør pensionsudbetalingerne mere bevægelige. Udbetalingen knyttes tættere til investeringsresultater og renteudviklinger. På papiret betyder det: større chance for stigninger i gode år, men mindre beskyttelse i dårlige år. I praksis føles det som usikkerhed. Hvor løftet om stabilitet tidligere dominerede, glider risikoen nu stille og roligt over til dem, der har mindst mulighed for at justere kursen.

Tag Kirsten (72) fra Odense. Tredive år ved den samme plejehjemsinstitution, altid fuldtid, altid pligtopfyldende indbetalt til pensionen. Hun har ikke en kæmpestor pension, men nok til at betale husleje, dagligvarer, sundhedsudgifter og af og til en udflugt med børnebørnene. Sidste år fik hun et brev: i det nye system kan hendes udbetaling svinge.

Hun ringede til sin pensionskasse. "Hvad betyder det så i kroner og øre?" spurgte hun. Svaret var undvigende: scenarier, gennemsnit, sandsynligheder. Men én sætning hængte ved: i et dårligt år kan det sagtens dreje sig om hundredvis af kroner. For én med en knap pension er det ingen "svingning". Det er forskellen på et bekymringsfrit liv og at tælle til den sidste krone hver måned.

Ifølge skøn fra flere pensionseksperter kan millioner af pensionister i dårlige år gå mellem 2.000 og 5.000 kroner tilbage om året. Ikke alle på én gang, ikke hvert år, men nok til at ramme en bred gruppe. Og imens tjener andre strukturelt på systemet.

Kigger man på pengestrømmene, tegner der sig et mønster. Banker opkræver gebyrer på investeringsprodukter, pensionsfonde betaler store honorarer til kapitalforvaltere, og statskassen nyder godt af skatteindtægter på pensionsformuer og afkast. Mens risikoen flyttes over på pensionisterne, forbliver de faste indtægter hos de finansielle institutioner bemærkelsesværdigt stabile. Det føles bittert, særligt når man indser, at mange pensionister allerede har afleveret al deres "forhandlingskraft", da de gik på pension.

Sådan forbereder du dig på en pension, der pludselig kan skrumpe

Den hårde sandhed: det nye system kommer, uanset om vi forstår det eller ej. Hvad du kan gøre, er at tage små, konkrete skridt, så du ikke bliver fuldstændig taget på sengen. Start med noget enkelt: find ud af, hvor meget du modtager brutto og netto hver måned, og hold det op mod de scenarier, din pensionskasse skitserer for 2026 og frem.

Selv om det føles ubehageligt, så spørg. Ring til din pensionskasse, stil de "dumme" spørgsmål — de er aldrig rigtig dumme — og bed især om svar i kroner, ikke kun i procenter. Procenter siger ikke meget, når du står ved grønthandleren. Kroner gør.

Lav derefter en simpel liste over dine faste udgifter: husleje eller boliglån, energi, dagligvarer, sygeforsikring, telefon, egenbetaling ved lægen. Intet kompliceret regneark — et stykke papir er nok. Se, hvad der er tilbage, hvis din udbetaling faldt med to-trehundrede kroner om måneden. Ikke for at skræmme dig, men for at se, hvor der stadig er råderum. Selv hvis det er lidt: at have overblik giver mere ro end vag uro.

Vi har alle prøvet at kigge på kontoudtoget, da saldoen næsten var i rødt. Penge er følelsesladet, især når hele dit liv allerede ligger bag dig. Alligevel kan det betale sig at gå igennem den smerte nu. Tag en snak med dig selv — og hvis muligt med din partner eller et barn — om, hvad der virkelig skal bevares, og hvad der er mindre helligt.

Ingen laver den slags finansielle tjek hver uge. Det behøver man heller ikke. Men én gang at sætte sig grundigt ned med det, helst med en kop kaffe og en times uforstyrret tid, kan være forskellen på at blive overrumplet og i det mindste vide, hvad der venter.

Kig derefter efter små kilder til ekstra buffer. Har du en gammel opsparingskonto, en forsikring, der udløber, eller måske et værelse, du indimellem kunne udleje? Ikke alle har den luksus, men sommetider gemmer der sig noget småt. Et par hundrede kroner ekstra om måneden kan allerede fungere som sikkerhedsnet, hvis pensionsudbetalingen begynder at vakle.

"Jeg føler mig sommetider dum, når jeg læser de der pensionsbreve," fortalte en pensioneret lærer. "Men dum er jeg ikke. Systemet er bare ikke lavet til at blive forstået af almindelige mennesker."

Den sætning hænger ved. Den afslører præcis, hvad der ligger under frustrationen: ikke kun finansiel angst, men også en følelse af at blive udelukket fra beslutninger, der styrer ens liv. Det, der hjælper, er at dele problemet op i håndterbare stykker og tillade sig selv, at man ikke behøver at forstå alt for stadig at træffe bedre valg.

- Anmod en gang om året om en pensionsoversigt i klart sprog.

- Book et møde med en uafhængig finansiel rådgiver — eventuelt sammen med venner for at dele udgiften.

- Skriv med egne ord ned, hvad der ændrer sig for dig i 2026.

- Tjek om du har ret til boligstøtte eller andre ydelser, hvis din indkomst falder.

- Drøft med familien, hvilke faste udgifter der reelt kan deles.

Ingen kommer til at redde dig, hvis du ikke selv tager de første skridt. Det lyder hårdt, men det er også befriende. Du behøver ikke blive økonom. Du behøver blot at vide nok til ikke længere at være fuldstændig udleveret til breve fyldt med fagsprog og smukke løfter om "langsigtet afkast".

Hvem vinder, hvem taber — og hvorfor vi alle bør have en mening om det

Et ubehageligt spørgsmål hænger over pensionsdebatten: hvis millioner af pensionister skal bære risikoen, hvem opsamler så den sikkerhed, de mister? Se på pengestrømmene. Store banker og kapitalforvaltere tjener på forvaltningen af pensionsformuer. Deres honorarer er ofte procentbaserede, så deres indtægter stiger i takt med den forvaltede formue — uanset om din udbetaling stiger eller falder det pågældende år.

Statskassen profiterer via skat på pensionsudbetalinger, kapitalgevinster og moms på ydelser inden for finansiel rådgivning og forvaltning. Det er ikke i sig selv mærkeligt — sådan fungerer systemet. Men det gnaver ekstra, når folk med en knap udbetaling skal afgive, mens de store finansielle aktører sidder fast på kontraktmæssigt forankrede indtægtsstrømme. Det føles som en ulige byttehandel: du får usikkerheden, de beholder det faste honorar.

Pensionsdebatten føres ofte teknisk. Risikospredning, beregningsrente, dækningsgrad, soliditetsreserve. For den, der til daglig jonglerer med husleje, medicin og dagligvarer, lyder det som et andet univers. Og alligevel rører det direkte ved det, man vågner op til hver morgen: kan jeg blive ved med at leve, som jeg lever nu? Det gør det også til et moralsk spørgsmål, ikke kun et økonomisk.

Måske er dét kernen: pension er udskudt løn, ikke en gave. Det er penge, som lønmodtagere i årevis har indbetalt i forventning om, at det senere ville give et stabilt fundament. Hvis det fundament forvandles til en slags finansielt bølgebad, er der god grund til langt mere offentlig forargelse. Ikke blot anonym utilfredshed til fødselsdagsselskaber, men reelle spørgsmål til fonde, banker og politikere.

Den gruppe mennesker, der bliver ramt, er enorm: fra tidligere bygningsarbejdere til eks-lærere, fra sygeplejersker til kontormedarbejdere. Folk, der i årtier holdt landet kørende. Deres pension er ikke blot et finansielt produkt, men også en form for anerkendelse. Hvis netop de skal afgive, mens balancerne hos banker og budgettabellerne hos det offentlige i mellemtiden passer fint, opstår der en kløft, man ikke lukker med en folder eller en oplysningskampagne.

Måske er det tid til, at pensionister begynder at se sig selv som det, de i virkeligheden altid har været: et magtfuldt kollektiv. Som millioner kan de stille spørgsmål, skrive under på petitioner, deltage i høringer og gøre deres stemme gældende ved valg. Ikke af nostalgi efter "det gamle system", men ud fra en helt nøgtern erkendelse: et samfund kendes på den måde, det behandler sine ældre. Det må vi alle have en mening om — også selv om vi endnu ikke er gået på pension.

Den, der stadig er midt i sit arbejdsliv, kan fristes til at skubbe det væk: "Det er noget, der kommer senere." Men pension handler ikke kun om ældre. Det handler om tillid til spillereglerne — om man stadig kan regne med et vist grundlag, den dag man selv ikke længere kan møde på arbejde hver dag. I dag er det dine forældre eller naboer. I morgen er det dig selv.

Den samtale om, hvad "retfærdigt" egentlig betyder i en tid med lav rente, høje overskud hos banker og en statskasse, der vender hver krone tre gange, er kun lige begyndt. De hundredvis af kroner om året, der nu ser ud til at forsvinde, er ingen abstrakte tal. Det er mistet logopædi til et barnebarn, en togrejse der ikke bliver bestilt, et tandlægebesøg der udsættes. Tal med ansigter.

Måske er det netop det, vi samlet set har glemt i den teknokratiske diskussion om pensionssystemer: at bag hvert "fald på 3 procent" sidder et menneske, der har ét valg mindre. Og at vi i fællesskab kan bestemme, om vi synes, det er acceptabelt. Eller ej.

| Nøglepunkt | Detalje | Relevans for dig |

|---|---|---|

| Svingende udbetalinger | Pension knyttes tættere til investeringsresultater og rente | Forudse om din månedlige indkomst kan falde fremover |

| Vinderne i systemet | Banker, kapitalforvaltere og statskassen beholder ofte stabile indtægter | Forstå, hvorfor du bærer risikoen, mens andre beholder deres honorar |

| Dit eget råderum | Enkle skridt: overblik, scenarier, ydelser, uafhængig rådgivning | Vide konkret, hvad du kan gøre allerede i dag for ikke at blive overrumplet |

Ofte stillede spørgsmål

- Mister jeg garanteret pension fra 2026? Nej, ikke alle går automatisk tilbage. Men sandsynligheden for svingninger — både op og ned — bliver større, og i dårlige år kan det dreje sig om hundredvis af kroner om året.

- Hvorfor profiterer banker og staten alligevel? Fordi deres indtægter ofte er baseret på forvaltet formue og skatteregler, ikke på din individuelle udbetaling. Deres pengestrømme er derfor mindre afhængige af et fald i din pension.

- Kan jeg stadig ændre noget ved overgangen til det nye system? Du kan ikke stoppe det, men du kan lægge pres via interesseorganisationer, høringer og politisk engagement — og i din egen situation justere med rådgivning og gennemgang af faste udgifter.

- Bør jeg hyre en finansiel rådgiver? For mange kan én god samtale betale sig, særligt hvis du har flere pensionsordninger eller en ejerbolig. Vælg helst én, der er reelt uafhængig og ikke lever af at sælge produkter.

- Hvad kan jeg gøre med det samme, hvis jeg er bekymret? Anmod om en klar pensionsoversigt i kroner, lav en simpel liste over faste udgifter, og beregn, hvad der sker, hvis din udbetaling falder med to-trehundrede kroner om måneden. Det giver dig et første billede og konkrete udgangspunkter for de næste skridt.