Skatten holder ikke op, bare fordi du er gået på pension

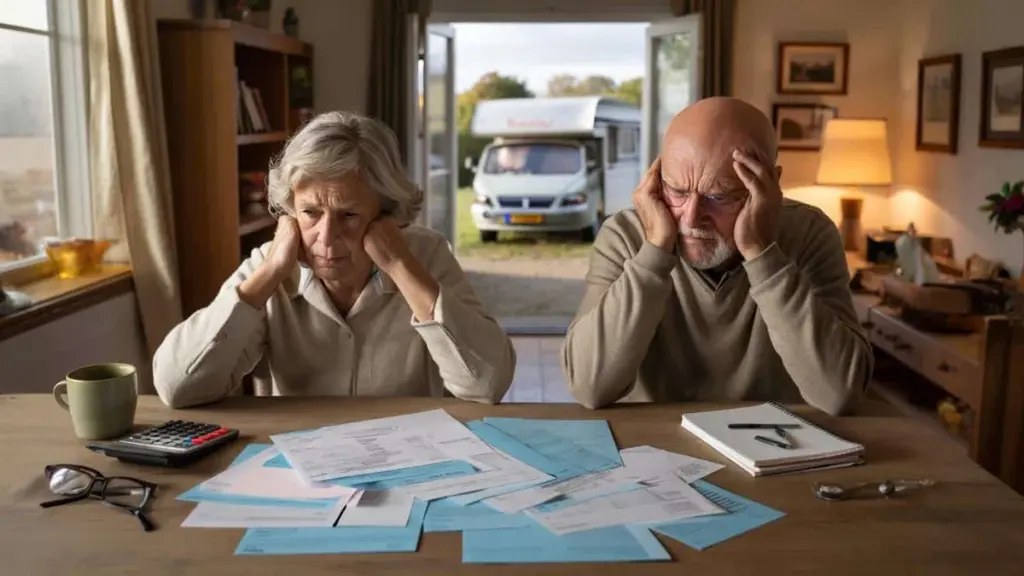

Vækkeuret kan blive i skuffen. Morgentrafikken er andres problem. Din pension står der — sort på hvidt — på kontoen. Så kommer brevet. Det tørre, officielle brev med de ord, du ikke ventede: "Årsopgørelse, pensionsår." Du læser det to gange. Tre gange. Hvordan kan det passe? Du arbejder jo ikke længere.

Siden ved køkkenbordet skubber du med papirerne, som om de bliver blødere af det. Du kigger på din partner, på regningsbunken, på den stigende sundhedspræmie. Tallene passer, siger de. Men noget føles skævt. Som om skattevæsenet er rykket ind i din stue, præcis på det tidspunkt, du troede, livet endelig ville blive roligere.

Og så opdager du den ubehagelige sandhed.

Skattemanden følger dig ud i pensionsalderen

Mange danskere forestiller sig, at skattebyrden falder, når de går på pension. Mindre indkomst, mere ro, enklere papirarbejde. I virkeligheden følger skattevæsenet roligt med dig ind i alderdommen — og det uden at blinke.

Din folkepension bliver beskattet. Din supplerende pension bliver beskattet. Din livrente bliver beskattet. Alt dette sker via forskellige skatteregler og -trin, som du sandsynligvis aldrig tænkte nærmere over i dine arbejdsår.

For mange pensionister føles det som en slags dobbelt straf. Først årtiers indbetalinger, og bagefter igen. Skattevæsenet forsvinder ikke, når du holder op med at arbejde. Det skifter bare ansigt.

Et konkret eksempel fra hverdagen

Tag Henning og Mette, begge 69 år. De arbejdede hårdt hele livet og lagde altid "lidt ekstra" til side i pensionsordninger via arbejdsgiver. "Godt til senere," lovede brochurerne. Da dagen kom, købte de en autocamper. Endelig frihed.

Det første år gik fint. Men så begyndte regnestykket: folkepension til beskatning, udbetalinger fra pensionskassen, en lille livrente og lidt renter fra opsparing. Pludselig rykkede de op i en højere skatteklasse. Nettopensionen faldt, selv om bruttobeløbene så ens ud. Overraskelsen kostede dem over tusind kroner om måneden mere end forventet.

De er ikke en undtagelse. En stor del af befolkningen undervurderer skattebyrden efter pensionering. Nettobeløbet ender ofte markant lavere end de "flotte runde tal" i pensionsoversigterne.

Systemets logik — og hvorfor den rammer dig bagfra

Kernen af problemet ligger i systemets egen opbygning. I dine arbejdsår har du haft skattefordel af din pensionsopbygning: indbetalingerne var fradragsberettigede, og formuen var beskyttet. Den fordel skal indhentes på et tidspunkt. Og det tidspunkt er din alderdom.

Du udskyder altså skat — du afskaffer den ikke. Og "senere" bliver præcis den periode, hvor din indkomst falder, men dine faste udgifter ikke forsvinder. Skattevæsenet kigger ikke på, om du føler dig "færdig med arbejdet." Det kigger på din samlede indkomst, år efter år, indtil den sidste dag.

Den, der først opdager dette ved den første rigtige skatteopgørelse som pensionist, føler sig ikke sjældent snydt. Selv om det hele faktisk stod skrevet med småt et sted.

Hvad du faktisk kan gøre: små valg med stor effekt

Du kan ikke ændre systemet, men du kan lære at bevæge dig med det. Noget af det mest værdifulde er at begynde at tænke i nettobeløb — gerne mange år inden pensionering. Det lyder kedeligt, men det er ren selvbeskyttelse.

Bed din pensionskasse og livrenteleverandør om nettoskøn, ikke kun glatte bruttobeløb. Leg med scenarier: hvad nu hvis du stopper to år senere end planlagt? Hvad nu hvis du trækker en del ud på et andet tidspunkt? Hvad nu hvis din partner får folkepension på et andet tidspunkt end dig? Nogle gange opdager man, at ét ekstra arbejdsår giver mere luft end tre dyre rådgivningsmøder.

En anden nøgle er spredning. Lad ikke alle dine indkomstkilder komme til udbetaling på samme tid. Færre toppe betyder færre skattemæssige overraskelser.

Den stille fælde: tillid til "systemet"

Mange fejl opstår, fordi folk stoler på, at det hele nok ordner sig automatisk — fordi de altid har betalt, hvad de skulle. Skat på pension føles derfor mindre presserende end husleje eller elregning.

Alligevel er der meget at hente ved simpel hjemmeflit. Sæt dig én gang om året ned med dine årsopgørelser, din foreløbige skat og en lommeregner. Det behøver ikke blive et regnearksprojekt — en blok og en kuglepen kan bringe dig langt.

Vi kender alle den følelse af at skyde et officielt brev til hjørne af skuffen. Men udsættelse giver kun mere stress. Bedre at gøre det lille. I dag kun kigge på folkepension og arbejdsmarkedspension, i morgen de øvrige indkomster. At dele det op gør det overkommeligt — og tager brodden af de tal, der ellers kan føles truende.

"Jeg troede altid: hvis jeg bare gør tingene ordentligt hele livet, sørger staten for, at det passer. Nu forstår jeg, at skattevæsenet ikke kigger på mine bekymringer — det kigger på mine tal." – Anette (72)

Når alt det står sort på hvidt, kan det virke nedtrykkende. Men der ligger også en styrke i den klarhed. Du kan beskytte dig selv bedre — selv om det kun er en smule.

- Lad en uafhængig rådgiver gennemgå din pension og skat — ikke kun din pensionskasse selv.

- Tjek om du går glip af skattefradrag, særligt hvis du og din partner har meget forskellig indkomst.

- Kontroller hvert år, om din foreløbige skat stadig svarer til din faktiske situation.

- Overvej rækkefølgen for, hvornår du trækker på opsparing, livrente og pension.

- Tal med dine børn eller en betroet person, så du ikke sidder alene med det officielle brev.

Den, der tager disse skridt, køber sig ikke et skattefrit pensionstilværelse. Men de køber sig et roligere sind. Og det er måske det mest værdifulde på et tidspunkt i livet, hvor energi er en kostbar ressource.

At dele den ubehagelige sandhed gør den lettere at bære

Skat i alderdommen er ingen fejl i systemet — det er et bevidst valg om, hvordan velfærdsstaten finansieres. Den virkelighed skurer, især for generationer, der troede: "Hvis jeg bare passer mit, går det nok."

Måske er det egentlige chok ikke, at du stadig betaler skat. Men at ingen — rigtigt, menneske til menneske — har fortalt dig, hvordan det føles at være 70 og se din verden blive mindre. Tal er kolde, mens dit liv er varmt og rodet.

Netop derfor hjælper det at dele erfaringer. Ved køkkenbordet, i venteværelset, i en online gruppe. Ikke som klagesang, men som navigation for hinanden. Så den næste generation af pensionister ikke stirrer åbenmundet på sin årsopgørelse, men tænker: "Ja, det vidste jeg ville komme — og jeg har indrettet mig derefter."

Måske begynder det med ét enkelt spørgsmål til dig selv: Hvis skattevæsenet regner med mig til den allersidste dag, vil jeg så blive ved med at lade, som om det ikke er tilfældet? Eller er det på tide at føre den samtale — med mig selv, min partner, mine børn — for alvor?

| Nøglepunkt | Detalje | Hvad det betyder for dig |

|---|---|---|

| Skat stopper ikke ved pensionering | Folkepension, arbejdsmarkedspension og livrente beskattes fortsat | Forhindrer naive forventninger til nettoindkomst |

| Regn i nettobeløb på forhånd | Bed om realistiske pensionsskøn og spil scenarier igennem | Giver overblik over, hvad der faktisk lander på kontoen |

| Årlig mini-gennemgang | Sammenlign årsopgørelser med foreløbig skat | Undgår smertefulde efteropkrævninger og ubehagelige overraskelser |

Ofte stillede spørgsmål

- Skal jeg altid betale skat af min folkepension? Ja, folkepensionen er skattepligtig indkomst. Du betaler dog typisk ikke arbejdsmarkedsbidrag, hvilket kan gøre den samlede skattebyrde lidt lavere end i dine arbejdsår.

- Hvorfor er min nettopension lavere end pensionsoversigten lovede? De fleste oversigter viser bruttobeløb. Først efter fradrag af skat, sundhedsbidrag og eventuelle egne bidrag ser du det reelle beløb på kontoen.

- Kan jeg gøre noget for at betale mindre skat som pensionist? Du kan sprede udbetalinger, justere tidspunkter for udbetaling og udnytte fradrag bedre. Du kan ikke undgå skatten helt, men timingen kan du sommetider påvirke.

- Kan det betale sig at arbejde lidt efter pensionering, selv om jeg betaler mere i skat? Ekstra arbejde giver som regel mere netto, selv om en del går til skat. Det handler om balancen mellem økonomi, energi og glæde ved arbejdet.

- Hvor finder jeg uafhængig hjælp uden at betale en formue? Start med din pensionskasses egne vejledninger, Skattestyrelsens borgerservice og rådgivningstilbud hos fagforeninger eller ældreorganisationer. Ved mere komplekse situationer kan ét møde med en finansiel rådgiver være pengene værd.